Методические указания к выполнению контрольной и курсовой самостоятельной работы

6. Определение точки безубыточности производства

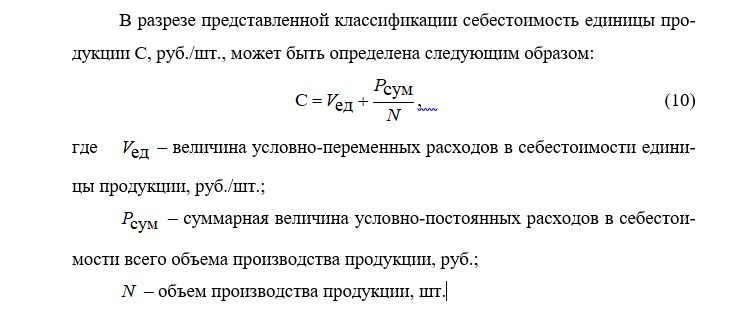

Для определения точки безубыточности производства необходимо рассмотреть классификацию затрат (раздел 8.3) по их зависимости от объема производства, которые по этому признаку делятся на условно-переменные (пропорциональные) и условно-постоянные (непропорциональные).

К условно-переменным относятся расходы, которые находятся в прямой зависимости от объема производства и изменяются пропорционально его изменению. В расчете же на единицу продукции их величина остается практически неизменной. К условно-переменным относятся затраты на сырье и материалы, покупные изделия и полуфабрикаты, а также расходы по основной заработной плате производственных рабочих, затраты на топливо и энергию на технологические нужды и т.д.

К условно-постоянным относятся затраты, которые не меняются или же меняются незначительно при изменении объема производства. Величина же затрат на единицу продукции находится в обратно пропорциональной зависимости от объема выпуска продукции, т.е. уменьшается при увеличении объемов выпуска. Они включают заработную плату управленческого персонала, амортизацию, затраты на отопление и освещение помещений и т.д.

Рис.8.1. Определение точки безубыточности продукции