Методические указания к выполнению контрольной и курсовой самостоятельной работы

| Сайт: | Электронный университет КГЭУ - виртуальная образовательная среда |

| Курс: | Экономическая оценка инвестиций |

| Книга: | Методические указания к выполнению контрольной и курсовой самостоятельной работы |

| Напечатано:: | Гость |

| Дата: | Saturday, 5 April 2025, 00:31 |

Оглавление

- 1. Постановка задачи и исходная информация для ее решения

- 2. Порядок выполнения процедур экономических обоснований

- 3. Определение себестоимости выпускаемой продукции

- 4. Определение цены реализации

- 5. Отчет о прибылях и убытках

- 6. Определение точки безубыточности производства

- 7. Определение срока окупаемости затрат или возврата кредитных средств

- 8. Решение обратных задач

- 9. Выполнение курсовой работы

- 10. Исходные данные. Приложение 1,2,3.

1. Постановка задачи и исходная информация для ее решения

С развитием рыночных отношений существенным образом расширились возможности в выборе направлений инвестирования капитала. Каждое предприятие заинтересовано в поиске наиболее привлекательных сфер вложения своего капитала и не ограничено какими-то узкими рамками отраслевых интересов.

Поэтому в качестве задач, рекомендуемых для выполнения контрольных работ, можно выбрать любой вариант вложения капитала с целью организации новых предприятий и производств; расширения, реконструкции и модернизации действующего производства; реализации программы конверсии; выпуска новой продукции; внедрения новой техники; использования новой технологии; проведения организационно-технических мероприятий; развития сельского хозяйства и иных направлений.

Темой самостоятельной работы является «Оценка эффективности инвестиционного проекта». В целях активизации учебного процесса каждому студенту предлагается самостоятельно сформулировать постановку задачи с учетом интереса, проявляемого студентом к тому или иному виду бизнеса, знаний определяющих особенности его организации с точки зрения потребных ресурсов для его ведения (необходимое оборудование, сырье, материалы и т.д.).

Однако в любом случае для проведения процедур ЭО потребуется информация, изложенная ниже.

1. По каждому виду необходимого оборудования и иного имущества определяются:

а) стоимость, руб.;

б) годовая норма амортизации, % (или срок службы, годы);

в) потребляемая мощность, кВт×ч;

г) коэффициент использования мощности;

д) стоимость электроэнергии, руб./(кВт×ч);

е) время работы двигателя, ч.

2. По каждому виду необходимого сырья и материалов определяются:

а) норма расхода, единица затрат/единица продукции;

б) цена единицы сырья или материала, руб./единица сырья или материалов.

3. По предполагаемой численности работающих и условиям их труда определяются:

а) количество работающих по категориям (рабочие, служащие, руководители и т.д.), человек;

б) средний размер месячной оплаты труда по категориям, руб./месяц;

в) режим работы (количество рабочих смен в сутки и продолжительность рабочей смены).

4. Дополнительная информация, необходимая для проведения расчетов:

а) арендная плата, руб.;

б) транспортные расходы, руб.;

в) другие, не учтенные выше расходы, связанные с деятельностью предприятия (например, охрана, командировки, страховка, затраты на проведение маркетинговых исследований и т.д.), руб.;

г) количество изготавливаемой продукции, шт.

Представленный выше перечень исходной информации является базовым практически для любой задачи экономических обоснований, однако его нельзя рассматривать в качестве полностью исчерпывающего. В зависимости от специфики конкретной задачи этот перечень должен быть уточнен, скорректирован, расширен или же, наоборот, уменьшен.

В случае же возникновения затруднений при постановке конкретной задачи экономических обоснований для выполнения контрольной работы допускается использовать любой вариант задач из числа, представленных в Приложениях 1–3 в качестве примера. Вариант самостоятельной работы определяется исходя из номера зачетной книжки студента. Предполагаемая численность работающих указана в Приложении плюс номер Вашего варианта, средний дневной выпуск продукции - так же плюс номер Вашего варианта. В Приложении 4 представлен образец оформления титульного листа работы.

2. Порядок выполнения процедур экономических обоснований

1. После осуществления постановки задачи и определения всей необходимой исходной информации предполагается решение прямых задач ЭО, имеющих целью определение ожидаемого результата деятельности предприятия.

Поэтому на данном этапе необходимо будет последовательно провести следующие расчеты:

определение себестоимости выпускаемой продукции;

определение цены реализации;

составление «Отчета о прибылях и убытках».

Порядок выполнения указанных расчетов представлен ниже в соответствующих разделах.

2. Далее следует проанализировать полученные результаты с точки зрения удовлетворения желаемых целей по размеру получаемой прибыли, выдаваемой заработной платы и т.д., а также с точки зрения целесообразности производства и реальности реализации продукции при рассчитанных на первом этапе величинах себестоимости и цены продукции.

3. В случае обнаружения несоответствия ожидаемого и реального положения необходимо принять меры для его устранения за счет различного рода мероприятий:

уменьшения стоимости приобретаемого оборудования или сырья в результате переориентации на работу с другими поставщиками;

поиска внутрипроизводственных ресурсов снижения себестоимости за счет уменьшения затрат по различным элементам (заработная плата, расходы по управлению и т.д.).

После этого необходимо пересчитать ожидаемые результаты, повторно проведя все расчеты, указанные в пункте 1, а также определить:

точку безубыточности продукции;

срок возврата кредитных средств, необходимых для организации производства.

Порядок выполнения указанных расчетов представлен ниже в соответствующих разделах.

4. Решение вышеуказанных задач, условно относимых к классу прямых задач исследовательского (поискового) прогнозирования при проведении процедур ЭО, позволяет определить результат при различных значениях имеющейся исходной информации, принятой для проведения расчетов.

Несмотря на всю важность решения подобных задач с точки зрения управления процессами принятия решений их можно рассматривать лишь в качестве пассивных, дающих отображение предпочтения на множестве реально существующих альтернатив вложения капитала при простом их переборе.

Поэтому с позиции формирования стратегии поведения предприятия и активного управления его финансово-экономической политикой в условиях рынка наибольший интерес представляют несколько иные задачи, условно относимые к классу обратных задач нормативного (целевого) прогнозирования при проведении процедур ЭО и формирующие следующую группу задач. Они направлены на определение предельных значений различных экономических показателей, обеспечивающих желаемые условия. Следует особо подчеркнуть, что введение в систему ЭО данного класса задач по сравниваемым вариантам существенным образом расширяет функциональные возможности процедур ЭО и выгодно отличает особенности такого подхода. Только на этой основе появляются реальные возможности конструирования экономических показателей деятельности предприятия, обеспечивающих достижение целевых ориентиров.

В связи с этим далее предполагается решение обратных задач ЭО, имеющих целью обеспечение получения желаемых величин экономических показателей за счет:

определения минимально допустимых объемов производства в натуральном и стоимостном выражениях;

определения предельно допустимого размера себестоимости и цены единицы производимой продукции.

5. Завершается работа подготовкой и оформлением отчета по проведенному обоснованию, который должен содержать весь комплекс выполненных расчетов и анализ полученных при этом результатов.

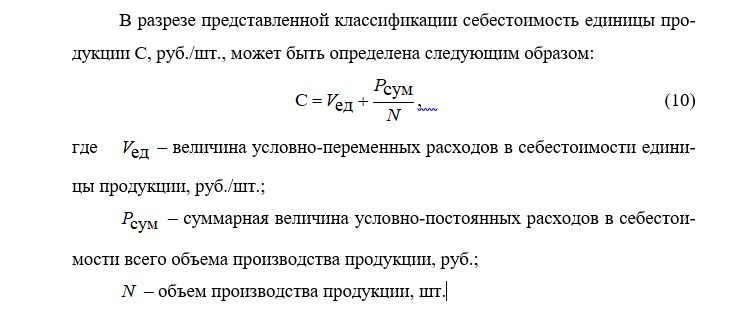

3. Определение себестоимости выпускаемой продукции

В настоящее время в соответствии с нормативными положениями утверждена единая номенклатура элементов затрат, используемая для определения общей суммы текущих затрат на весь объем выпуска продукции (табл. 8.1).

Себестоимость продукции (текущие затраты) может быть рассчитана на любой интервал планирования: год, квартал, месяц и т.д. Однако все дальнейшие расчеты по определению других экономических показателей (выручки, прибыли и т.д.) должны будут проводиться применительно только к этому выбранному интервалу планирования.

Таблица 8.1. Суммарные текущие затраты на весь объем выпуска продукции

|

Наименование затрат |

Значение, руб. |

|

1. Материальные затраты 2. Затраты на оплату труда 3. Единый социальный налог 4. Амортизация основных фондов 5. Прочие затраты |

|

|

Всего текущих затрат |

|

При расчете себестоимости единицы продукции затраты на весь объем производства должны быть разделены на количество выпускаемой продукции за соответствующий период времени.

Для того, чтобы рассчитать отдельные элементы затрат, входящие в табл. 1, необходимо ознакомиться с их содержанием.

В состав материальных затрат включается стоимость сырья и материалов, комплектующих изделий, полуфабрикатов, энергии всех видов и т.д.

Затраты на приобретение сырья и материалов, комплектующих изделий, полуфабрикатов, включаемых в состав себестоимости единицы выпускаемой продукции, определяются по каждому их виду исходя из нормы расхода на одно изделие и цены:

Затраты на оплату труда учитывают расходы на заработную плату и премии всем категориям работающих, выплаты компенсирующего характера, оплату всех видов отпусков, а также другие виды доплат и различного рода выплат, включаемых в фонд оплаты труда.

При выполнении данной работы затраты на оплату труда рекомендуется определять на основе самостоятельно устанавливаемых окладов по различным видам деятельности.

Единый социальный налог в соответствии с действующим законодательством включает в себя виды платежей, перечисленные в табл.8.2.

Таблица 8.2. Размер отчислений в фонды обязательного страхования

(в процентах от затрат на оплату труда)

|

Наименование отчислений |

Значение, % |

|

1. Отчисления в пенсионный фонд 2. Отчисления на социальное страхование 3. Отчисления на обязательное медицинское страхование |

28,0 4,0 3,6 |

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования» в составе прочих затрат выделяются виды расходов, приведенные в табл. 8.3.

Таблица 8.3. Перечень прочих затрат в составе себестоимости

|

Наименование затрат |

Значение, руб. |

|

1. Обслуживание и ремонт технологического оборудования и транспортных средств 2. Административные накладные расходы 3. Заводские накладные расходы 4. Проценты по банковскому кредиту 5. Плата за аренду основных средств 6. Издержки по сбыту продукции 7. Налоги и отчисления, относимые на себестоимость продукции |

|

В последнее время законодательством Российской Федерации и Республики Татарстан значительно сокращен перечень обязательных налогов и отчислений, относимых на себестоимость продукции. Для упрощения расчетов в данной работе разрешается не учитывать данную группу налогов.

4. Определение цены реализации

При формировании цены реализации следует учитывать рыночную конъюнктуру, соотношение спроса и предложения по соответствующему продукту, качество предлагаемой продукции, затраты на производство и реализацию и т.д.

Себестоимость единицы продукции определяется исходя из уровня суммарных затрат на весь объем выпуска (табл. 8.1) и количества изготовленной продукции N.

В последнее время законодательством Российской Федерации и Республики Татарстан значительно сокращен перечень обязательных налогов и отчислений, относимых на финансовые результаты. Сейчас в их число включаются целевой сбор на содержание муниципальной милиции, определяемый в размере 3 % от минимального фонда оплаты труда, и налог на имущество, рассчитываемый в размере 2 % от среднегодовой стоимости имущества.

При решении данной задачи для упрощения проводимых расчетов и в виду незначительных величин указанных налоговых отчислений разрешается не учитывать их размеры.

Величина прибыли в расчете на единицу продукции определяется студентом самостоятельно на основе анализа уровня цен на рынке соответствующей продукции.

5. Отчет о прибылях и убытках

Структура «Отчета о прибылях и убытках» представлена в табл.8.4.

Таблица 8.4. Отчет о прибылях и убытках

|

Наименование показателя |

Значение, руб. |

|

1. Выручка от реализации продукции 2. Затраты на производство 3. Прибыль от реализации продукции (строка 1 – строка 2) 4. Налоги, относимые на финансовые результаты 5. Прибыль без налогов, относимых на финансовые результаты (строка 3 – строка 4) 6. Льготы по налогу на прибыль 7. Налогооблагаемая прибыль (строка 5 – строка 6) 8. Налог на прибыль 9. Чистая прибыль (строка 7 – строка 8 + строка 6) |

|

Ниже показано, как определяются отдельные позиции табл. 8.4.

Порядок определения затрат на производство изложен в разделе 8.3.

Величина налога на прибыль регулируется налоговым законодательством и периодически корректируется. На 2014 год его величина была установлена в размере 20% от облагаемой этим налогом прибыли (строка 7 табл.8.4).

По налогу на прибыль действующим законодательством предусмотрен целый ряд льгот, с которыми можно ознакомиться в соответствующих нормативных документах. Они также периодически корректируются.

Чистая прибыль представляет собой часть балансовой прибыли, остающейся в распоряжении предприятия после уплаты налогов и других отчислений в бюджеты всех уровней, а также во внебюджетные фонды.

Получаемый размер прибыли характеризует общую (абсолютную) доходность деятельности предприятия в денежном выражении, но не дает представления о ее эффективности, определяемой соотношением вложенных затрат и достигнутого при этом результата.

Для оценки эффективности функционирования предприятия и выпускаемой им продукции применяются относительные показатели степени его прибыльности, именуемые показателями рентабельности. Существует целый ряд разновидностей показателей рентабельности. Одни относятся к производству в целом, а другие к изготовлению отдельной продукции.

6. Определение точки безубыточности производства

Для определения точки безубыточности производства необходимо рассмотреть классификацию затрат (раздел 8.3) по их зависимости от объема производства, которые по этому признаку делятся на условно-переменные (пропорциональные) и условно-постоянные (непропорциональные).

К условно-переменным относятся расходы, которые находятся в прямой зависимости от объема производства и изменяются пропорционально его изменению. В расчете же на единицу продукции их величина остается практически неизменной. К условно-переменным относятся затраты на сырье и материалы, покупные изделия и полуфабрикаты, а также расходы по основной заработной плате производственных рабочих, затраты на топливо и энергию на технологические нужды и т.д.

К условно-постоянным относятся затраты, которые не меняются или же меняются незначительно при изменении объема производства. Величина же затрат на единицу продукции находится в обратно пропорциональной зависимости от объема выпуска продукции, т.е. уменьшается при увеличении объемов выпуска. Они включают заработную плату управленческого персонала, амортизацию, затраты на отопление и освещение помещений и т.д.

Рис.8.1. Определение точки безубыточности продукции

7. Определение срока окупаемости затрат или возврата кредитных средств

Аналогичным же образом определяется и срок окупаемости собственных затрат предприятия, связанных с разработкой продукции. В этом случае в числителе формулы (13) будет фигурировать не размер кредита, а величина собственных средств для приобретения необходимого оборудования. Поэтому при проведении расчетов при такой постановке задачи ставка процентов за кредит, естественно, не учитывается.

8. Решение обратных задач

Решение обратных задач представляет собой самый творческий этап выполнения практических занятий, имеющий целью достижение желаемых величин экономических показателей за счет:

определения минимально допустимых объемов производства в натуральном и стоимостном выражениях;

определения предельно допустимого размера себестоимости и цены единицы производимой продукции.

При решении этих задач последовательность проводимых вычислений противоположна тем, которые указаны в табл. 8.4 «Отчет о прибылях и убытках».

Расчеты начинаются с установления желаемого размера чистой прибыли, необходимой для производственного и социального развития предприятия. Исходя из этой самостоятельно задаваемой величины путем достаточно элементарных преобразований алгоритмов, указанных в табл. 8.4, определяются необходимые размеры налога на прибыль, налогооблагаемой прибыли, балансовой прибыли и т.д.

Решение обратных задач предполагает необходимость пересчета величин всех налогов и отчислений, а также различных видов расходов, включаемых в состав себестоимости, и т.д.

9. Выполнение курсовой работы

На основании расчетов проведенных в ходе выполнения контрольной работы, в 9 семестре необходимо выполнить курсовую работу. Для этого необходимо выполненные задачи ЭО дополнить расчетами показателей эффективности инвестиционных проектов используемых в динамических методах: чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и срок окупаемости инвестиций. При выборе проекта надо учесть, что срок окупаемости инвестиций должен превышать два года.

Критерий эффективности инвестиционного проекта выражается следующим образом: ЧДД > 0. Положительное значение чистого дисконтированного дохода говорит о том, что проект эффективен и может приносить прибыль в установленном объеме. Отрицательная величина чистого дисконтированного дохода (как в примере)свидетельствует о неэффективности проекта (т.е. при заданной норме прибыли проект приносит убытки предприятию и/или его инвесторам).

Индекс доходности(ИД) проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в проект и рассчитывается по формуле:

Внутренняя норма доходности характеризует максимальную отдачу, которую можно получить от проекта, т.е. ту норму прибыли на вложенный капитал, при которой чистый дисконтированный доход по проекту равен нулю. При этом внутренняя норма доходности представляет собой предельно допустимую стоимость денежных средств (величину процентной' ставки по кредиту, размер дивидендов по эмитируемым акциям и т.д.), которые могут привлекаться для финансирования проекта.

Заканчивается курсовая работа сравнительной таблицей (см. таб.8.5) и выводами по проведенному анализу.

Таблица. 8.5. Сравнительная таблица

|

Показатель |

Прямая задача №1 |

Прямая задача №2 |

Обратная задача |

|

Себестоимость продукции |

|

|

|

|

Чистая прибыль |

|

|

|

|

Рентабельность продукции |

|

|

|

|

Точка безубыточности |

|

|

|

|

ЧДД |

|

|

|

|

ИД |

|

|

|

|

ВНД |

|

|

|

|

Срок окупаемости инвестиций с учетом дисконтирования |

|

|

|

|

Срок окупаемости инвестиций без учета дисконтирования |

|

|

|

Построение графиков для определения точки безубыточности по всем задачам ЭО является обязательным.

10. Исходные данные. Приложение 1,2,3.

Приложение 1

Задача по экономическому обоснованию целесообразности производства печатных плат и выявлению условий, при которых оно обеспечит достижение целевых ориентиров

Исходные данные

Оборудование

Стоимость:

1) ванна для химического травления – 8000 руб.;

2) ванна для промывки – 4200 руб.;

3) фотолитографическое оборудование – 16000 руб.;

4) координатный станок – 29000 руб.;

5) аппарат волновой пайки – 24000 руб.

Срок службы:

1) ванна для химического травления – 5 лет;

2) ванна для промывки – 10 лет;

3) фотолитографическое оборудование – 4 года;

4) координатный станок – 10 лет;

5) аппарат волновой пайки – 3 года.

Потребляемая мощность:

1) фотолитографическое оборудование – 3 кВт×ч;

2) координатный станок – 1 кВт×ч;

3) аппарат волновой пайки – 10 кВт×ч.

Материалы

Стоимость:

1) негатив печатной платы для производства всего объема – 600 руб.;

2) металлизированный текстолит – 450 руб. на одну плату;

3) реактивы – 25 г/плату по 360 руб./кг;

4) комплектующие – 1000 руб. на одну плату.

Предполагаемая численность работающих и условия их труда:

1) количество работающих – 5 чел.;

2) средний размер месячной оплаты труда – 6300 руб.;

3) режим работы – пятидневная рабочая неделя в две смены по 8 часов.

Дополнительная информация:

1) арендная плата за месяц – 5000 руб.;

2) стоимость электроэнергии – 0,78 руб./(кВт×ч);

3) средний дневной выпуск печатных плат – 500 шт.

Приложение 2

Задача по экономическому обоснованию целесообразности производства кухонной мебели и выявлению условий, при которых оно обеспечит достижение целевых ориентиров

Исходные данные

Оборудование

Стоимость:

1) многофункциональный деревообрабатывающий станок – 45000 руб.;

2) сверлильный станок – 28000 руб.;

3) пресс механический – 26000 руб.

Срок службы:

1) многофункциональный деревообрабатывающий станок – 4 года;

2) сверлильный станок – 3 года;

3) пресс механический – 5 лет.

Потребляемая мощность:

1) многофункциональный деревообрабатывающий станок – 3 кВт×ч;

2) сверлильный станок – 2 кВт×ч;

3) пресс механический – 1 кВт×ч.;

4) время работы двигателей станков – 6 часов в смену.

Материалы

Стоимость:

1) ДСП – 15 кв.м. по 90 руб./кв.м.;

2) фанера – 2 листа по 58 руб./лист;

3) пластик – 10 кв.м. по 140 руб./кв.м.;

4) фурнитура – 800 руб.;

5) комплектующие – 12000 руб.;

6) краска –

7) клей –

Предполагаемая численность работающих и условия их труда:

1) количество работающих – 6 чел.;

2) средний размер месячной оплаты труда – 7500 руб.;

3) режим работы – пятидневная рабочая неделя в одну смену по 8 часов.

Дополнительная информация:

1) арендная плата за месяц – 6000 руб.;

2) стоимость электроэнергии – 0,78 руб./(кВт×ч);

3) транспортные расходы за месяц – 10000 руб.;

4) средний выпуск мебельных наборов за месяц – 10 шт.

Приложение 3

Задача по экономическому обоснованию целесообразности производства хлебопродуктов и выявлению условий, при которых оно обеспечит достижение целевых ориентиров

Исходные данные

Оборудование

Стоимость:

1) хлебопекарная печь – 36000 руб.;

2) тестомесильная машина – 21000 руб.;

3) вспомогательное оборудование – 18000 руб.

Срок службы:

1) хлебопекарная печь – 5 лет;

2) тестомесильная машина – 3 года;

3) вспомогательное оборудование – 2 года.

Потребляемая мощность:

1) хлебопекарная печь – 20 кВт×ч;

2) тестомесильная машина – 10 кВт×ч;

3) вспомогательное оборудование – 1 кВт×ч.

Материалы

Стоимость:

1) мука – 600 г/шт по 6,4 руб./кг;

2) дрожжи – 50 г/шт по 14 руб./кг;

3) специи – 10 г/шт по 60 руб./кг.

Предполагаемая численность работающих и условия их труда:

1) количество работающих – 5 чел.;

2) средний размер месячной оплаты труда – 5200 руб.;

3) режим работы – пятидневная рабочая неделя в одну смену по 8 часов.

Дополнительная информация:

1) арендная плата за месяц – 9000 руб.;

2) стоимость электроэнергии – 0,78 руб./(кВт×ч);

3) транспортные расходы за месяц – 10000 руб.;

4) средний дневной выпуск хлебопродуктов – 500 шт.